法人村民税 税率・納期限等

最終更新日:2023年10月18日

法人村民税について

法人村民税は、村内に事務所又は事業所及び寮等をもつ法人に課税されます。

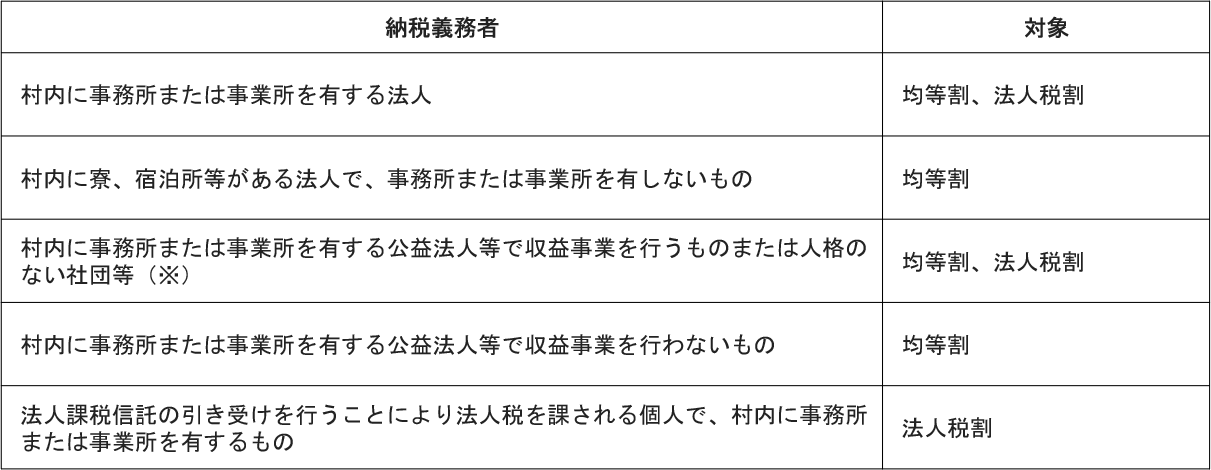

納税義務者

(※)人格のない社団等とは、法人でない社団または財団で、代表者または管理人の定めがあり、かつ、収益事業を行うものをいいます。

税額

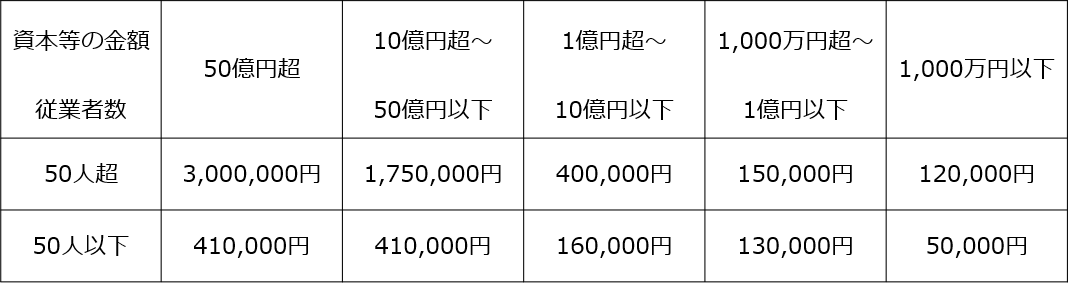

税額は法人の資本金と従業員数によって決まる均等割額と国の法人税額により算出される法人税割額との合計です。

※均等割、法人税割とも標準税率を採用しています。

(1)均等割

均等割の税額は次のとおりです。

(2)法人税割

法人税割額=法人税額 × 6%

申告、納税

法人村民税は、申告納付の方法により納税されます。申告納付とは、法人自ら税額を計算し、申告書を提出するとともに、

その税額を納付する納税方法です。

法人の異動について

法人の設立・設置、事業所廃止、名称・所在地その他変更や異動があった場合必ず届け出をお願いします。

ダウンロード

お問い合わせ先

- 税財政課 税務係

- 電話番号:0267-97-2121 ファックス:0267-97-2125